Podľa posledných štatistík držia Slováci na bežných účtoch rekordných 25 miliárd eur. V súčasnosti, keď sa inflácia pohybuje na úrovni 5% (údaj reportovaný v novembri tohto roka), a financie nie sú zmysluplne investované, strácajú zásadne svoju hodnotu. V dnešnom blogu vám priblížim investovanie, ktoré je jedným z vhodných riešení, ako svoje financie v dnešnej neistej dobe výborne zhodnotiť. Navyše máte možnosť na záver využiť až 50% zľavu na vstupný poplatok na riešenia UP Smart Investment v rámci špeciálnej kampane.

Z každej strany vidíme, ako nás zaplavujú články o rastúcej cene potravín, stavebných materiálov, cien energií a podobne. Dá sa teda predpokladať, že si budeme musieť zvyknúť na obdobie vyššej inflácie, ktorá nám bude doslova odhrýzať z peňazí voľne uložených na bežných účtoch. V ľudskej reči to znamená, že peniaze budú strácať svoju hodnotu, ak ich nebudeme schopní zmysluplne investovať. Kladiete si však otázku, do čoho môže človek aktuálne investovať, keď sú svetové akcie drahé, nehnuteľnosti sú tak isto vyhnané do astronomických výšok, lacné hypotéky a centrálne banky neustále deformujú svetové akciové trhy obrovskými stimulačnými programami?

Rád by som v dnešnom blogu bližšie zanalyzoval investičný produkt, ktorý už dlhodobo úspešne využívam a ktorý považujem za unikátny investičný nástroj na slovenskom trhu. Ako každú investíciu, aj túto budem posudzovať zo strany štyroch kľúčových atribútov. Sú nimi:

- Bezpečnosť

- Flexibilita

- Stabilita

- Výkonnosť

Začnime ale trošku históriou a povedzme si o čo vlastne ide. UP Smart Investment – samotný obchodný algoritmus bol nasadený už v roku 2010, a to na správu veľkých investičných účtov profesionálnych investorov. Takže samotné riešenie má už viac ako 11-ročný track rekord. Samotná spoločnosť UP o.c.p. od roku 2019 otvorila škálu produktov aj pre bežných retailových investorov. Algoritmické obchodovanie pre VIP profesionálne účty je identické ako pre retailové riešenie UP. Samozrejme, obsahuje aj isté nuansy a odlišnosti týkajúce sa poplatkovej štruktúry a systému obchodovania, nakoľko v prípade VIP riešenia sú investičné účty zriaďované u renomovaného svetového brokera, v prípade retailového riešenia sú investičné účty zriadené priamo v UP o.c.p., a.s. (ďalej len „UP“)

O čo vlastne v tomto riešení UP Smart Investment v ľudskej reči ide? Jedná sa o moderné fintechové riešenie, ktoré je založené na báze automatizovaného algoritmického obchodovania forexu, teda menových párov. Ide o plne automatickú a pasívnu formu investovania, ktorá funguje bez nutnosti zásahov zo strany majiteľa investičného účtu = investora.

Po vyplnení investičného dotazníka a testu vhodnosti a primeranosti pre daného investora si zvolíme konkrétnu investičnú stratégiu a vhodný investičný produkt. Následne vložené prostriedky budú daným algoritmom automaticky obchodované a na základe dosiahnutých výsledkov budú pripisované dané výsledky (zhodnotenia) na investičný účet. Poďme sa teda bližšie pozrieť na toto riešenie a v závere si, samozrejme, vysvetlíme aj to, ako tieto nástroje využívam ja vo svojom investičnom portfóliu.

Štyri dôležité parametre hodnotenia investície

Poďme sa ale teraz bližšie pozrieť na toto investičné riešenie z pohľadu štyroch zásadných parametrov, ktoré som vám už spomínal:

- Bezpečnosť – spoločnosť UP je licencovaným obchodníkom s cennými papiermi. Má vydanú riadnu licenciu od Národnej banky Slovenska. Investičné účty klientov sú segregované, t. j. oddelené od majetku samotného obchodníka s cennými papiermi. Činnosť obchodníka podlieha pravidelnému dohľadu a reportingu zo strany NBS. Navyše vklady investorov podliehajú ochrane zo strany garančného fondu investícií, a to do výšky 50-tisíc eur na jedno rodné číslo. Jedná sa teda o plne regulovaný a štandardizovaný investičný nástroj, ktorý podlieha riadnym kontrolným mechanizmom a nejedná sa teda o žiadne pochybné riešenia ponúkané v súčasnosti húfne krížom krážom na internete.

- Flexibilita – čo sa týka flexibility, UP poskytuje absolútnu mieru dostupnosti svojich peňazí v priebehu pár pracovných dní, zvyčajne sa jedná o 2 až 4 pracovné dni, a to podľa miery výberu zo svojho investičného účtu. Plná flexibilita je daná tak na strane vkladov, ako aj na strane výberov. Táto miera flexibility je zachovaná dokonca aj pri pravidelných vkladoch, kedy investor môže vkladať akékoľvek sumy peňazí v ktorýkoľvek vybraný dátum a nie je žiadnym spôsobom obmedzený zo strany investičného riešenia. Toto vnímam ako obrovskú výhodu oproti iným investičným riešeniam, kde zvyčajne narazíte na množstvo obmedzení, prípadne dlhé časové intervaly, kým ste schopný dostať sa ku svojim peniazom.

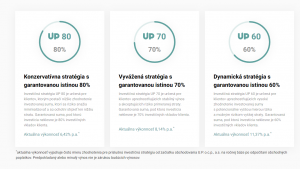

- Stabilita – stabilita daného riešenia je veľmi dôležitý parameter, ktorý vstupuje aj do hodnotenia rizikovosti celého investičného produktu. Z tohto pohľadu som si dovolil na základe zverejneného detailného výpisu od jedného z majiteľov spoločnosti UP pripraviť analýzu takmer 700 dní, kde vidíte do absolútneho detailu rozatomizovaný vývoj prvého investičného účtu UP 60 s vkladom vo výške 10-tisíc eur. Ako je zrejmé z pripravenej analýzy, vidíte, že maximálna miera poklesu investovanej istiny bola na úrovni len pod 3 %. A to sa bavíme o tzv. „najrizikovejšej“ stratégii UP 60. Ja osobne vnímam práve manažovanie rizika a stabilitu celého riešenia za jedno z hlavných výhod tejto investičnej možnosti, pretože ako som hovoril, každú investíciu hodnotím z pohľadu risk/reward. Samozrejme, ako pri akomkoľvek investičnom produkte, tak aj v tomto prípade historická výkonnosť, prípadne rizikovosť (volatilita) nie je zárukou budúceho vývoja, ale dáva nám istú predstavu o tom, či je dané riešenie pre nás vhodné, alebo nie.

Detailný výpis ako aj analýzu v Excel si môžete pozrieť / stiahnuť tu:

a detailný výpis zo systému UP na kontrolu tu:

- Výkonnosť – Každého investora skôr či neskôr zaujíma hlavne výkonnosť, t.j. aký výnos je schopný dosiahnuť v danom investičnom riešení. Už máloktorý investor sa pozerá aj na riziko danej investície, čo je podľa mňa chyba. Práve preto si musíme vždy potenciálny dosiahnutý výnos zanalyzovať aj zo strany podstupovaného rizika. V angličtine tento parameter nazývajú tzv. risk/reward. Ak sa teda pozrieme na výkonnosti jednotlivých investičných stratégií, ktoré poskytuje táto spoločnosť tri, a to konkrétne UP 60, UP 70 a UP 80, tak vidíme, že aktuálne zhodnotenie v čase prípravy tohto článku sa pohybuje na vynikájucich od 6,4 % ročne až po 11,3 % p.a. Samotné čísla v danej investičnej stratégii predstavujú mieru garancie samotnej vloženej istiny. To znamená, že pri investičnej stratégii UP 80 garantuje spoločnosť UP o.c.p. až 80 % vloženej istiny atď. Tento parameter je však dôležité vnímať v kontexte s ďalším popisovaným parametrom tohto riešenia, ktorým je stabilita a bezpečnosť. A v neposlednom rade určite aj s parametrom flexibility, ktorá je pri každom investičnom riešení veľmi dôležitá. Ak teda hodnotíme dosahovanú výkonnosť v kontexte súčasných nízkych úrokových sadzieb, prípadne pri sadzbách na terminovaných vkladoch od 0,5-1,5%, respektíve kupónových výnosoch na korporátnych dlhopisoch, ktoré sú dostupné na Slovensku od 3,5 % do 6 %, jedná sa o veľmi atraktívny výnos na plne flexibilne dostupné finančné prostriedky.

Vo finále by som chcel zvýrazniť, že UP musí pravidelne reportovať a zverejňovať štatistiku, koľko účtov svojich klientov je ziskových a koľko stratových. Túto štatistiku nájdete na ich stránke úplne dole. V čase písania tohto článku mali len 0,53 % účtov svojich klientov v strate. Bol by som veľmi rád, keby tento parameter zverejňovali aj iní poskytovatelia investičných produktov, prípadne banky. Človek by sa tak vedel veľmi rýchlo a ľahko zorientovať spolu s ďalšími parametrami investície. Taktiež v dnešnej dobe odporúčam pozrieť si tento parameter napríklad u niektorých internetových brokerov, akými sú napríklad populárne eToro alebo Robinhood. Budete iste prekvapení, keď uvidíte, koľko percent účtov daných klientov je v zisku a koľko reálne v strate.

Rád by som ešte stručne povedal o nevýhodách investičných produktov UP, lebo ako každá minca, ale vlastne aj všetko ostatné v živote, tak aj každý spôsob investovania má dve strany, ktoré je dôležité poznať.

Po prvé: Jednou z nevýhod je daňové zaťaženie dosiahnutých ziskov. Nakoľko sa jedná o derivátové obchody, podliehajú tak dani z príjmu ako aj dodatočnému zdravotnému odvodu. Takže investor, žiaľ, efektívne príde o 30 % svojho výnosu.

Po druhé: Nakoľko nie je možné riešiť vysporiadanie daňovej povinnosti zrážkou, ako je to v prípade niektorých iných investičných produktov, musí si daňovník podať daňové priznanie sám, čo pre niekoho môže byť v slovenských reáliách zbytočne komplikované.

Po tretie: V neposlednom rade by som rád upozornil aj na výšku vstupného poplatku, ktorý sa síce pri dosahovaných výkonnostiach pomerne rýchlo zaplatí v porovnaní s inými riešeniami, ale predsa len je z kategórie tých vyšších na finančnom trhu. V tomto kontexte odporúčam využiť exkluzívnu kampaň a získať 50-percentnú zľavu zo vstupného poplatku. Detaily a registračný link nájdete na konci tohto článku.

Pozrite sa, ako produkty UP využívam ja osobne.

Poďme sa teraz pozrieť, ako produkty UP využívam ja vo svojom investičnom portfóliu. V prvom rade mám založený vlastný investičný účet UP Dynamik 60, kde držím časť svojej železnej rezervy, ktorú by si mal určite vytvoriť každý investor. Pre obe moje deti som založil účty Upík 60, kde im pravidelne každý mesiac posielam rovnakú sumu peňazí a tieto účty dostanú, keď dosiahnu plnoletosť.

Pre mnou ovládané spoločnosti mám založené produkty Flexi, nakoľko tie mi umožňujú robiť pravidelné vklady a výbery, pričom vzhľadom na inú štruktúru poplatkov sú veľmi vhodné na odkladanie prebytočnej hotovosti, ktorá sa mi počas roka generuje v mojich spoločnostiach.

Ako som už popisoval aj v niektorých predošlých blogoch, ja osobne využívam aj VIP riešenie, ktoré je organizované pre väčšie investičné účty od 150.000 Eur a vyššie, ale napriek tomu vidíte, že v mojom portfóliu je miesto aj pre produkty spoločnosti UP, a to hlavne z pohľadu vysokej flexibility, veľmi slušnej výkonnosti, dobrej stability a, samozrejme, už vyššie popisovanej bezpečnosti riešenia.

Získajte zľavu 50 % zo vstupného poplatku

Na záver mi ešte dovoľte detailnejšie vám predstaviť spomínanú jesennú kampaň, ktorú sme si pripravili spoločne so spoločnosťou UP. V prípade online zriadenia zmluvy k ľubovoľným vybraným produktom UP môžete dosiahnuť 50 % zľavu na vstupnom poplatku.

Odporúčame najprv pozrieť nasledovné krátke inštruktážne video:

POZOR – Na využitie tejto zľavy je nutné použiť nasledovný link a absolvovať štandardizovaný online proces zriadenia investičného produktu.

♦♦♦REGISTRAČNÝ LINK S 50% ZĽAVOU♦♦♦

Tento postup je veľmi rýchly, jednoduchý a nevyžaduje si osobnú návštevu. Je to teda proces plne riešiteľný online, ktorý zvládnete približne za 15 minút.

Prikladám ešte často kladené otázky na záver, ktoré môžu pomôcť:

Aký produkt je najčastejšie využívaný ?

Najčastejšie využívaným produktom pre fyzické osoby je Dynamik, nakoľko je plne flexibilný a umožňuje plnú voľnosť a flexibilitu investovania (vkladov i výberov). Najčastejšia volená investičná stratégia je UP 60 vzhľadom na nízku volatilitu ako bolo vysvetlené vyššie. UP Dynamik môžete využiť aj keď dáte jednorázový vklad v dotazníku pri zriadení aj na opakované vklady kedykoľvek a rovnako výbery sú možné kedykoľvek, preto je to najčastejší produkt.

Môžem aj pri jednorázovej investícii robiť aj ďalšie budúce vklady ?

Áno môžete. Aj keď si na úvod zvolíte jednorázové investovanie, môžete na účet kedykoľvek pridať peniaze, alebo ich vyberať. Nemáte žiadne obmedzenia. Čím vyšší bude objem investovaného majetku, tým nižší vstupný poplatok sa bude uplatňovať.

Musím mať peniaze viazané na účte po celú dobu uvedenú v investičnom dotazníku ?

Nie nemusíte. S Vašimi peniazmi môžete pokojne kedykoľvek flexibilne a bez akýchkoľvek pokút a obmedzení plne disponovať.

Aké sú minimálne vklady pre tento produkt ?

Pre produkt jednorázovej investície je to 1.000 EUR a pre pravidelné mesačné investovanie od 30 EUR/mes.

Pre koho je vhodný produkt Flexi ?

Tento produkt je zväčša využívaný právnickými osobami, ktoré robia časté vklady a výbery nakoľko má inak riešené vstupné poplatky cez tzv. predplatené investičné pásma. Pre investorov, ktorí nerobia časté a opakované výbery je vhodnejší produkt Dynamik.

Môžem mať aj viacero produktov v UP ?

Áno pokojne koľko len chcete. Rôzne produkty a rôzne investičné stratégie. Ako som popísal ja osobne využívam UP Dynamik 60, 2xUpík 60 pre obe deti, pre moju firmu UP Flexi 60.

Kde môžem nájsť všetku potrebnú zmluvnú dokumentáciu, cenník a iné dokumenty ?

Nech sa páči najdete ich na tomto linku v Sekcii Dokumenty: https://up.sk/up/public/dokumenty

V prípade akýchkoľvek iných otázok mi pošlite vaše otázky na môj agentský email: roman.zavodsky@gmail.com a rád vám ich zodpoviem.

Prajem vám príjemné a úspešné investovanie s produktmi UP Smart Investment.

Disclaimer:

Investovanie a obchodovanie na burze ako aj iných popisovaných investičných produktoch nesie svoje riziká. Na tejto webovej stránke nedávam žiadne investičné odporúčania alebo rady, neposkytujem žiadne investičné poradenstvo, prezentujem iba vlastné názory, postrehy, skúsenosti a myšlienky. Dôsledne odporúčam každému urobiť si vlastnú analýzu pred uskutočnením akéhokoľvek investičného rozhodnutia či už na burze alebo mimo nej, prípadne sa poradiť s profesionálom. Nenesiem zodpovednosť za Vaše investičné rozhodnutia.

Finančné rozdielové zmluvy sú zložité nástroje a sú spojené s vysokým rizikom rýchlych finančných strát v dôsledku pákového efektu .Na 0,53 % účtov neprofesionálnych investorov dochádza k finančným stratám pri obchodovaní s finančnými rozdielovými zmluvami u tohto poskytovateľa. Mali by ste zvážiť, či chápete, ako finančné rozdielové zmluvy fungujú, a či si môžete dovoliť podstúpiť vysoké riziko, že utrpíte finančné straty.

Mnou ovládaná spoločnosť Tradepol Holding,s.r.o. je viazaným finančným agentom spoločnosti UP a funguje ako sprostredkovateľ investičných produktov UP. V tejto súvislosti je oprávnená poskytovať sprostredkovanie týchto investičných produktov.

Peter / 22. septembra 2021

Dobrý deň Roman, a čo s existujúcimi klientmi, ktorí majú 50% zľavu? (alebo žiadnu) Vedia sa dostať na 65% pri ďalšom vklade?

admin / 22. septembra 2021

Dobry den Peter. Toto je nova kampan a tyka sa noych klientov / zmluv. Kazdopadne ako pisem existujuci klient si moze zalozit paralelne viacero investicnych produktov alebo investicnych strategii a v tom pripade ak vyuzije ten link pre zriadenie mal by dosiahnut tu zlavu. Podotykam, ze zlava sa tyka vstupneho poplytku t.j. aplikovaneho na nove vklady. ak mate svoj ucet zalozeny a vstupny poplatok ste uz zaplatili je to na zvazenie len ak by ste planovali robit dalsie vklady. Mimochodom ako dlho uz UP pouzivate a ako ste spokojny ? Nech je tu skusenost aj niekoho ineho ako len mna.

Adrian / 22. septembra 2021

Týmto musím poďakovať Romanovi za objavenie výborného finančného nástroja na zhodnotenie našich úspor. UP už máme skoro rok a výkonnosť bude okolo 10% ročne, čo je v dnešnej dobe super. Obzvlášť keď sme dovtedy držali peniaze v banke..

Peter / 22. septembra 2021

Super. Zatiaľ som veľmi spokojný. Mám to asi 6 mesiacov a tiež to smeruje k 10% p.a. Super výkon, ktorý nekoreluje s akciovým trhom. Práve naopak pri veľkých otrasoch na finančných trhoch zvyknú ísť meny dlhší čas jedným smerom – napr. silnejúci USD. A to by mohla byt celkom slušná rallye pre UP.

Fridrich / 22. septembra 2021

K vybranemu produktu UP som sa dostal, vdaka Romanovi, pred necelym rokom. Podla doterajsich indicii je produkt na najlepsej ceste dotiahnut to na indikovany p.a. vynos. Chvilu mi trvalo, nez som pochopil, ze vynosy sa nepripisuju linearne kazdy mesiac, ale v priebehu roka su tzv. lepsie a horsie mesiace a teda vyska mesacnych vynosov variuje. Vynosnost som preto zacal hodnotit v horizonte niekolkych mesiacov.

Matej / 23. septembra 2021

Dobry den, spomina sa v clanku, ze spolocnost ma cca 10 rocny track record. Je prosim niekde k dispozicii a je niekym nezavislym zauditovany?

Po druhe – je overitelne, ze obchody, ktore UP uvadza vo vypise z uctu, sa aj realne odohrali? Ich vysledky su velmi dobre, no historia nam ukazuje, ze prave vtedy treba zvysit obozretnost..

Cely ich produkt sa zda too good to be true. Inymi slovami, treba byt opatrni a pri mimoriadnych vysledkoch/tvrdeniach, treba myslim aj mimoriadne dokazy… doveruj, ale preveruj..

admin / 23. septembra 2021

Dobry den. Aj ked pisete z vymysleneho mailu a odtial nezvyknem ako moderator prispevky schvalovat nakolko to neidikuje serioznuy zaujem o diskusiu, urobim vynimku a odpoviem Vam.

1. 10 rocny track record nie je auditovany nezavislym auditotom v SR ale samotnymi klientmi. Ja osobne poznam na VIP rieseni ludi co su tam 7 rokov. Kedysi sa VIP dalo vyuzit od 500.000 eur vyssie takze verte mi ze velki profi investori si to dobre preverili. Samozrejme ako som uviedol VIP riesenie ma investicne ucty vedene u velkeho nadnarodneho brokera, ktory ma celosvetovo dobre renome a aj svoj audit. Nakolko vsak toto riesenie je urcene len pre kvalifikovanych alebo profi investorov a nie pre retail nebudem to tu dalej riesit. Len som chcel vysvetlit, ze algoritmus ako taky uz je nasadeny a overeny roky.

2. UP ocp na druhu stranu je ale pod dohladom NBS a maju tak pravidelny pristup k reportom a financnym dennikom investorov plus robia pravidelne kontroly. Podrobne vypisy prveho uvtu UP som nakoniec zverejnil aj v tomto clanku.

V pripade defaultu = bankrotu UP ako spolocnosti (co vobec tymto nenaznacujem) je tu este Garancny fond investicii do 50.000 €/klienta

Plne suhlasim s Vami, treba byt dnes opatrny a obozretny a vediet si vyberat. Je tu mnoho podvodov a Ponziho schem a preto si ludia musia vyberat overene a regulovane produkty. Ja si stojim za kazdym slovom co som v danom blogu napisal a viem kde a preco mam svoje peniaze investovane (a to nielen v UP samozrejme). Snad moje skusenosti a hlavne realne vysledky ako i skusenosti inych co UP vyuzivaju pomozu lepsie investovat aj ostatnym. Prajem vsetko dobre

Matej / 24. septembra 2021

Dakujem za odpoved.

1) Rozumiem. Ak niekto pozna cloveka, ktory je v UPe uz roky, moze to nieco znamenat. No neupokojilo by ma to uplne. Mame priklad od Bernieho Madoffa. Aj k nemu prichadzali klienti na odporucanie svojich znamych, ktori mali u Bernieho dlhe roky zainvestovane… neviem teda, ci by mi toto uplne stacilo.. Boli to daleko vacsi investori ako ti na Slovensku a ani oni si nedokazali preverit, do coho investuju..

Ako je to ale s tymi HNW uctami v UPe? Vidia aspon ti klienti vypisy z ich uctu v Saxo alebo LMAX? To by ma do istej miery upokojilo..

2) To je pravda, suhlasim.. No neviem, do akej miery NBS kontroluje, ci sa obchody uvadzane na vypisoch klientov aj skutocne odohrali. Tazko povedat, ci ma NBS kapacity, aby toto preverovala..

Zverejnili ste aj vypisy z uctu, to beriem, no su to vypisy, ktore generoval UP, nie niekto nezavisly ako napr Saxo..

Garancny fond – suhlas. Je tu aj ten. Investicie do 50tis su relativne bezpecne. Nad tuto sumu by som uz ozaj velmi zvazoval, ci to treba riskovat… Mam totiz stale pred ocami Madoffov skandal. Netreba zabudat na tieto lekcie historie. Su nam v mnohom poucenim. Napr aj on dosahoval stabilne cca 10% p.a… takmer 20 rokov… no v skutocnosti, ako sa ukazalo, bolo vsetko vymyslene. Cele tie roky vobec neobchodoval, vsetko si vymyslal…

Chapte ma prosim, myslim to v dobrom..trh je efektivny, nehovoriac o devizovom trhu, na ktorom UP obchoduje. Dosahovat na takom trhu dlhodobo stabilne vynosy, pri vsetkej ucte k UP, musi u kazdeho obozretneho investora vzbudzovat minimalne otazky, ak nie podozrenia.. lebo ako sa hovori – there is no free lunch!

Ľubomír Bukový / 24. septembra 2021

Dobry den Matej. Moje meno je Ľubomír Bukový a som spoluzakladatel UP o.c.p.

Vas prispevok povazujem za prinosny a preto sa rad zapojim a odpoviem na vase dotazy. Ano pribehy ako Madoff existuju a treba sa z nich poucit. Nastasie sa z nich poucili aj kontrolne organy co vedie pravidelne k zmenam. Napr po pade MF Global sa zaviedlo pravidlo ze klientsky majetok musi byt oddeleny od majetku Brokera ak by skrachoval aby veritelia nesiahli na majetok klientov.

Pripad Madoff a ine viedli k sposobu preukazovania obchodov a overeniu ich realnosti atd.

K vasej otazke ci niekto vidi (videl) vypisy z uctov v Lmaxe a sa obchody skutocne odohrali:

1. Na pravidelnej baze musime nahravat tzv.dennik obchodnika do zberneho portalu NBS. Dennik obsahuje vsetky vykonane obchody a ich kody(cisla) a kody na Brokera (v tomto pripade Lmax) tak aby NBS vedela doziadat Lmax ci tie obchody u nich prebehli, kedy, na akej cene atd. Proste trekovanie obchodov. Zaroven sluzi na to aby nebolo mozne spatne nieco menit a vymyslat si obchody nakolko uz su nahrane v portaly NBS.

2. Rocne prebieha povinny audit ktory okrem ineho skuma aj korektnost zauctovavania poplatkov a porovnava stav majetku klientov a stavy uctov v bankach a u brokerov.

3. NBS pravidelne vykonava dohlad a ziada od nas vypisy z uctov v bankach a uctov v Lmax na zaklade ktorych porovnava ci sedi stav klientskeho majetku so stavom na uctoch u v Lmax -vid bod 3 v nahranej prilohe linku nizsie. Rovnako skuma realnost vsetkych nasich obchodov a poprovnava so zaznamom ktory nahravame do portalu – vid bod 1 v prilohe. Kedze zaznamy nahravame stale nie je mozne ich uz upravit a nasledne su porovnane s vypisom ziadanym v bode 1. listu NBS

Citlive udaje v liste sme z pochopitelnych dovodov schovali.

NBS podla mna vykonava dobry dohlad a ich zistovacie moznosti a kapacity sa stale zlepsuju. Rovnako broker ako je Lmax je rovnakym sposobom dohliadany FCA. Je preto dolezite si preverit ak skumate rizika aky broker je na koci retazca. Ak su to mena ako Saxo,Lmax,Interactive…… tak je tazke si predstavit ze by zavadzali.

link na dokument: https://uloz.to/tam/1ad4042f-37e6-4509-83af-b157e71dcb61

Vdaka za prispevok a priestor na odpoved

Lubomir Bukovy / 24. septembra 2021

pardon oprava linku:

https://uloz.to/tamhle/EmTaOUcjgwNy#!ZGSzAGR2ZJIuA2R4ATDmZGt0MzL4A3yBq2qaMxH2Jwu4ZGExZD==

Matej / 28. septembra 2021

Dobry den pan Bukovy,

dakujem za odpoved a uprimnost. Podumam nad tym a este by som sa ozval v tejto diskusii..

Peter / 23. septembra 2021

S UPom som spokojný. Mám UP60, dlhodobá výkonnosť je medzi 10-13% p.a., po zrazení dane (tých 30%) je to stále oveľa viac ako peniašky vo vankúši. Vďaka, Roman.

Laura / 23. septembra 2021

Za tento produkt som veľmi vďačná, využívam Upík, ktorý sa nedá porovnať so žiadnym sporením pre dieťa ponúkaným bankou a produkt UP. S oboma produktami som veľmi spokojná, samozrejme sú aj slabšie mesiace, ale ani vtedy sa nedá porovnať výnos s nijakým bankovým produktom. Za mňa veľké Ďakujem Romanovi za prístup, dostupnosť informácií a návrh tohto investičného riešenia.

Erik / 23. septembra 2021

tie poplatky ya vstup su ako tak akcpetovatelne, ale tie poplatky obchodne cca 2000 euro su cca polovica zhodnotenia cca 4400 eur, to je celkom brutal.

admin / 23. septembra 2021

Z mojho pohladu su plne akceptovatelne a klient by mal riesit parametre produktu a nasledne vynos v kontexte s podstupovanym rizikom. Vykonnost sa udava totiz po odpocitani transakcnych poplatkov. Ak mi nieco zarobi 11% na flecibilne vyberatelne peniaze s nizkou volatilitou v dnesnej dobe rad ich zaplatim. Alebo poznate nejake lepsie parametricky porovnatelne riesenie ? Ak ano sem s nim.

Erik / 29. septembra 2021

Zdravím, Súhlasím s Vasím vysvetlením.

Co sa týka lepšieho riešenia, tak to ťažko posudit, ked nevieme, kolkým transakciam zodpoveda tých 4000 eur.

Ale tak verím, že takúto banálnu vec, ako preverenie si toho, či by sa to nedalo nasadiť u nejakého lacnejšieho brokera, si istotne preverili.

Za mna OK, Príspevok som nemyslel ako výčitku, ale skor ako také počudovanie/pozastavenie sa.

admin / 29. septembra 2021

Ako som pisal v clanku cele riesenie vznikalo 10 rokov dozadu pre profi investorov s uctami 500.000 EUR+ takze odpoved asi poznate – ano preverili si to a hladali roky optimalne riesenie. Ja stale riesim vynos/rizoko aku mi investicia generuje. Sam si to riesit neviem a tak im s radostou zaplatim zasluzenu odmenu ked mi vygeneruju unikatny vynos na danu triedu aktiv, ktory inde nedosiahnem. Takto to cele vnimam ja.

Jozef / 6. októbra 2021

Dobry deň, chcem sa spytat ci sa daňové priznanie podáva každý rok aj keď peniaze nevyberam alebo produkt vykazuje stratu ? Dakujem

admin / 6. októbra 2021

Ak dosiahnete stratu samozrejme nemate co danit – zatial sa to vsak nestalo :). Ano treba to riesit kazdy rok na zaklade rocneho vypisu co UP vyhotovi. Zdanuje sa zisk dosiahnuty v danom kalendarnom roku po odpocitani poplatkov. Vklady a vybery na to vplyv nemaju.

Neo / 20. októbra 2021

UP: „Na 2,41 % účtov neprofesionálnych investorov dochádza k finančným stratám pri obchodovaní s finančnými rozdielovými zmluvami u tohto poskytovateľa.“

Saxo: „65% of retail investor accounts lose money when trading CFDs with this provider.“

Viete prosim vysvetlit tento rozdiel? To akoze UP ma lepsi algoritmus ako Saxo bank?

admin / 20. októbra 2021

Dobry den. Ano viem. Neviem kde presne ste zobrali tu statistiku k Saxo, ale predpokladam, ze z nejakeho ich webu alebo aplikacie na tradovanie. Podobne ako to musi pri CFD zverejnovat aj Robinhood / eToro a dalsi. Tie cisla su vzdy medzi 60-70%. Tzn. ze 60-70% RETAIL uctov, co si sama obchoduje CFD je v strate u daneho brokera – napriek tomu pocet retail uctov geometricky rastol najma pocas Covidu. Ta statistika ale nema nic spolocneho s produktom UP ani profi produktom riesenym cez Saxo ako brokera. Dana statistika co ste vytiahli sa na to proste nevztahuje. VIP UP cez Saxo je rieseny len pre profi/kvalifikovanych klientov a nie pre retail a teda Saxo taku statistiku nemusi zverejnovat. Je velky rozdiel v regulacii retail a profi/kvalifikovanych investorov. Takze algoritmus je rovnaky a na VIP UP rieseni je nasadena strategia identicka s UP70. Vysledky a teda risk/rewward na VIP Saxo su lepsie lebo ma inu strukturu poplatkov. Avsak VIP UP kde je brokerom Saxo je len pre investorov od 150.000 EUR+, idealne 500.000 EUR+. Ja som dlhodobo spokojny s obomi rieseniami. Suma sumarum je zasadny rozdiel ci na CFD traduje profik s 20 rocnou praxou alebo retail investor co chce rychlo zbohatnut na 1000 EUR ucte najlepsie na pake 1:100 a ak sa da rovno na crypto, forex sa totiz malo hybe :). Je to asi podobne akoby absolventovi autoskoly dali po skonceni zaparkovat Scaniu s navesom a profi sofer s 20 rocnou praxou by sa opodial len ticho usmieval.

Alex / 16. novembra 2021

Dobrý deň, rád by som sa opýtal aký máte názor na Saxo diskrečné obchodovanie, určite sú zaujímavý z pohľadu výnos-riziko i keď volatilita je vyššia ako u UP AOS : Výkonnosť

216.12%

Celkové výnosy od septembra 2015 (uvedenie na trh)*

Rozpis podľa výkonnosti

YTD: -6.20%

2020: 57.93%

2019: -6.89%

2018: 73.88%

2017: 17.27%

2016: 43.29%

*Od 31/10/21. Vyššie uvádzame výkonnosť po odpočítaní nákladov na obchodovanie, poplatku za služby a poplatku za výkonnosť

admin / 16. novembra 2021

Dobry den. Bohuzial nepoznam ten nastroj a nemam kapacitu to studovat do podrobna a preto sa Vam k tomu neviem detailne vyjadrit. Tie vynosy kumulovane vyzeraju vyborne avsak musel by som vidiet max. drawdown. Pre Up je dolezita nizka volatilita a rychla dostupnost penazi pre klienta kedykolvek – aby sa Vam nestalo (ako napriklad pri investiciach na akciove trhy), ze ich budete potrebovat vytiahnut zrovna ked bude 20% prepad trhu.

Alex / 18. novembra 2021

Dobrý deň, spomínanú obchodnú stratégiu od Saxo bank považujem za hodnú pozornosti investorov, účet na discretionary trading je v USD čo je tiež vhodné na menovú diverzifikáciu. SB tiež ponúka riadené portfóliá rôznych parametrov.

Konkrétne info nájdu záujemcovia na linkoch:

https://www.home.saxo/sk-sk/products/managed-portfolios/trading-strategies

https://www.home.saxo/sk-sk/products/managed-portfolios

Erik / 9. decembra 2021

Kolko asi trvá kým sa s prostriedkami začne investovať, po založení účtu?

Roman / 9. decembra 2021

Na zaciatku cca 7-10 dni od pripisania 1 vkladu na UP a nasledne potom priebezne cca 1x tyzdenne – zavisi od intenzity obchodovania

Tomáš / 10. decembra 2021

dobrý den mám otázku k jesennej zlave – to je zlava 65% na vklad pri založení, alebo zlava na všetky realizované vklady počas trvania zmluvy? dakujem

admin / 10. decembra 2021

Tomas, plati 65% zlava na prvy a aj vsetky dalsie vklady pocas trvania zmluvy. Akcia trva do konca roka 2021.